そもそもメガバンクって?

メガバンクの就職面接の対策をしたい。

メガバンクの比較大変だなあ。

メガバンクはどんな人材を求めてるのかな。

こんにちは、月間2万人が閲覧する『サトルライフ』を運営しているサトルです。2度の転職活動で10社以上の転職エージェントからのサポートを受けてきた経験を基に、そんなお悩みや疑問にお答えしていきます!

僕自身は、みずほFG(中堅中小・大企業・ファンド営業)→M&A仲介→資産運用系ベンチャー→Web制作・Webメディア構築の個人事業主といった決してマネしないであろう道を進んでいます。

ここでは、各メガバンクが公表している有価証券報告書に基づき、データを加工しつつ、細かく解説しています。

- 2020年のデータで見るメガバンク

- メガバンク3行の違い(社風・待遇)

- メガバンクと地銀・ゆうちょ銀行との違い

- 最近のメガバンクの動き(事業戦略・求める人物像)

- メガバンクとは?歴史から簡単に振り返ろう

- メガバンクに就職・転職したい方

- 銀行業界に関心のある方

このデータを丸暗記する必要は全くないですが、自分が面接を受ける銀行が他行と比べてどのような点が強いのか、弱いのか、その内容を自分の経験や経歴とどう合致できるのか、考えていく一つの参考になるはずです。

志望動機や自己PRの対策を考える前に、敵を知る必要がありますからね。

本当にあった銀行員のあるある話

メガバンクをデータで比較する理由

就職や転職の面接で本気度をアピールするために、データ比較することが必須です。

理由はこの2点です。

- 特に銀行員は業務でもデータで語ることが求められるから

- 面接の志望動機だけではなく、フリートークなどでも活かされるから

少し詳しく解説していきます。

銀行員は特にデータや数字で語ることが求められるから

銀行員は他の業界と比較しても、よりデータや数字で語ることが求められます。

なぜなら、どの業界よりも「お金」という一番大切なもの(反論はあるかもしれませんが)をベースにサービスを展開しているから。

どの業務においても、上司や本部への報告はデータや数字が入ったエビデンスを求められ、それをベースに説明する必要があります。

これは3社を経験した僕だから言いますが、銀行ほど細かいエビデンスが求められる組織はほぼ無いということ。

なので、データや数字で語れる人間ということがアピールポイントになるのです。

面接の志望動機やフリートークでも活かされるから

自分が話したい話題の部分を中心にデータを頭に入れておいて、志望動機やフリートークに使うことで、より本気度や真面目さが伝わるはずです。

例で見ていきましょう。

海外志望の方が質問をする時に、どちらの質問の仕方が良いでしょうか?

- 海外で働きたいと考えておりますが、どの程度の割合で海外にいくことができるのでしょうか⁈

- 御行は、他メガと比較してもここ●年で海外での融資が非常に伸びていたり、海外の人員も大きく増加していたり、という傾向が見受けられますが、どの程度の割合で海外にいくことができるのでしょうか⁈

面接官からすれば、2.の方が「こいつしっかりと調べてきているし、うちの銀行への本気度が高いな。」というのが伝わりやすいですよね。

また、リテール(中堅中小企業&個人)部門を志望する方の場合、どちらの質問の仕方が良いでしょうか⁈

- リテール部門ではどのような業務を担当されているのでしょうか⁈

- リテール部門は他のメガバンク含め、厳しい状況が続きますが、御行での新しい取り組みや現場業務の変化についてお聞かせ願えますか⁈

こちらも2.の方が、本気度が伝わりますよね。

このような流れの会話を自然と行うためには、事前にメガバンク各行から公表されているデータや数字を比較して、把握しておく必要があります。

2020年の数字でメガバンクを徹底比較

このような項目に分けて解説していきます。

- メガバンクの全体感を数字で比較

- メガバンクの収支を数字で比較

- メガバンクの部門毎の数字を比較

先にまとめておくと、それぞれの銀行の特徴はこんな感じです。

| 良い点 | 悪い点 | |

| 三菱 | ①長年の蓄積から海外に強い ②国内のフィービジネス&海外に活路を見つけている ③トレーディング(運用部門)が強い | ①リテール部門は相当厳しい ②経費率が70%台と他メガ対比圧倒的に高い |

| 三井住友 | ①海外収支の絶対額は三菱には劣るが、伸びは三菱以上である ②国内のフィービジネス&海外に活路を見つけている ③より営業・コンサル力が求められる「役務取引等収支(国内)」の拡大には、個の強さを感じる ④トレーディング(運用部門)の強さが際立つ ⑤本社管理部門の低コスト・人員数の少なさが目立つ | ①リテール部門は相当厳しい |

| みずほ | ①コーポレート部門は他メガと比較しても非常に強い | ①他メガと比較すると、国内のフィービジネス&海外展開に遅れ ②リテール部門が壊滅的 |

それでは表を用いて解説するのでご覧ください。

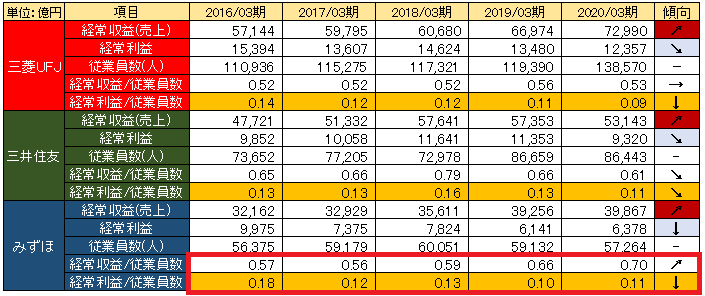

メガバンクの全体感を数字で比較

まずはこちらの直近5年間の業績比較をご覧ください。

特徴はこの3点です。

- 全体的に「経常収益(売上)」は増加傾向、「経常利益」は減少傾向

- 「従業員数」は増加傾向、1人当たりの「経常収益(売上)」・「経常利益」は減少傾向

- 「経常収益(売上)」と「経常利益/従業員数」を見てみると、【みずほ】は売上が大きい割には収益が低く、他行と比べて経費が大きい

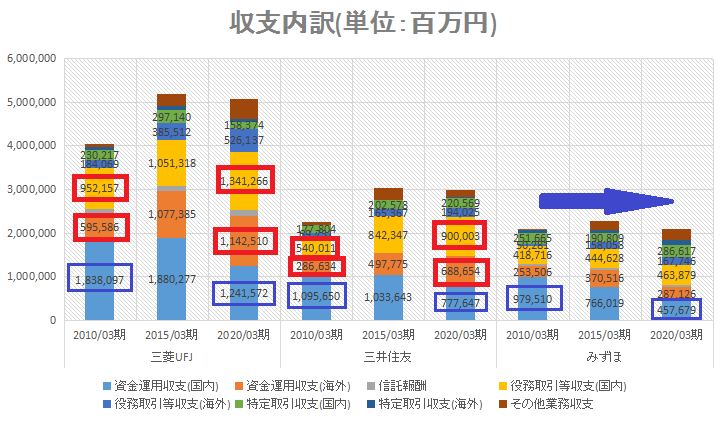

メガバンクの収支を数字で比較

まずはこちらの10年間の比較をご覧下さい。

特徴はこの3点です。

- 国内は「融資」ではなく、「役務取引(フィービジネス)」への移行を展開するが、【みずほ】のみ停滞

- 「資金運用収支(海外)」の絶対額は【三菱】が圧倒的だが、【三井住友】はこの10年間の伸びが2.4倍と【三菱】の1.9倍を凌駕

- 【みずほ】については、この10年間でほぼ横ばい。「資金運用収支(国内)」が半減、他の項目の微増で補うが、「その他業務収支(国債等の売買)」が無ければ、微減にて着地

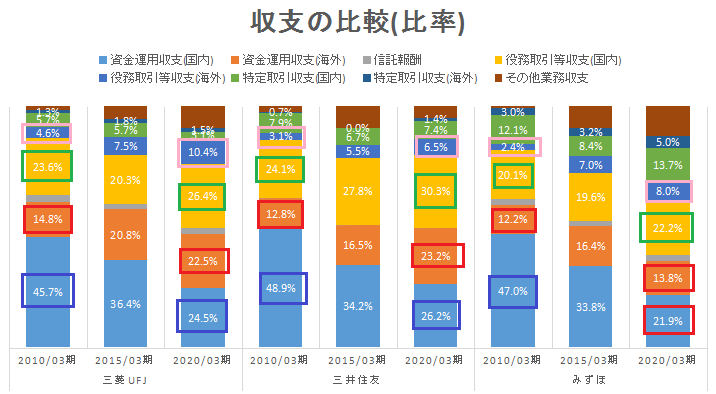

次にこちらの10年間の比較をご覧下さい。

特徴はこの4点です。

- 全メガバンクで「資金運用収支(国内)」の比率が半減

- 逆に「資金運用収支(海外)」が1.1~2倍、「役務取引等収支(国内)」が1.1~1.3倍、「役務取引等収支(海外)」が2~3倍と海外&フィービジネスへの移行が進む

- ここ数年の【三井住友】の海外シフトは、王者【三菱】をも凌駕

- 【三井住友】の「役務取引等収支(国内)」の比率の拡大を見ると、融資以上に提案力や営業力(コンサルティング力)が求められるので、個の強さを感じる

言葉の捕捉をすると、

- 資金運用収支:貸付に伴う利息収入+投資有価証券の配当など

- 役務取引等収支:振込、投信・保険等の販売、シローン、コンサルなどの手数料

- 特定取引収支:有価証券やデリバティブ取引のトレーディング収益

- その他業務収支:国債等の債券売買

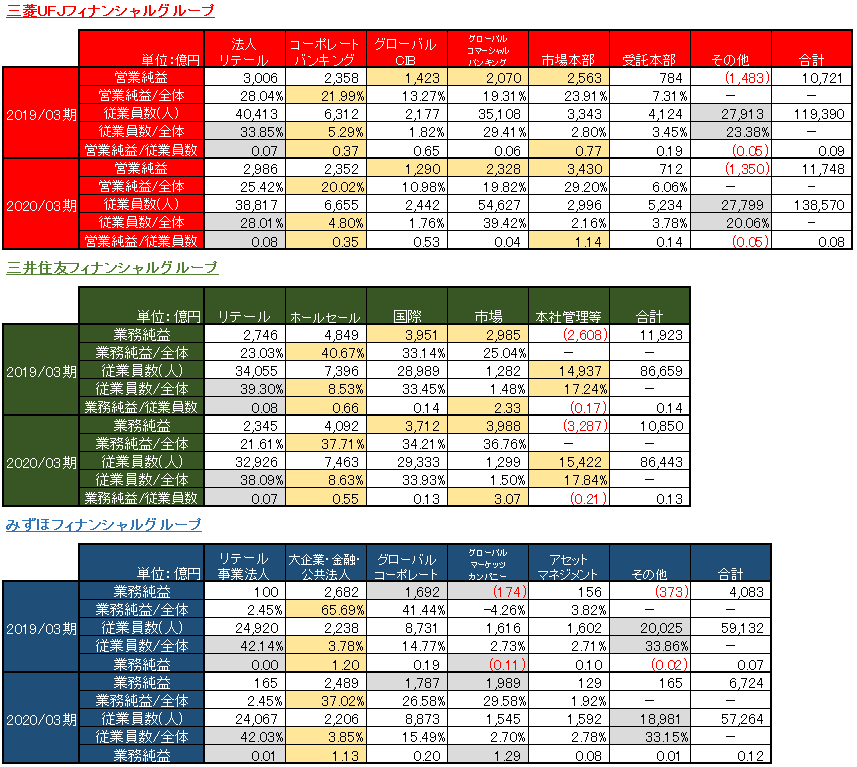

メガバンクの部門毎の数字を比較

まずはこちらの2年間の比較をご覧下さい。

特徴はこの6点です。

- リテール部門(中堅中小&個人営業):全般的に従業員対比低利益(0~8百万円/人)、中でも【みずほ】の弱さが目立つ。これから不要な人材&支店に大幅に削減

- コーポレート部門(大企業/ホールセール):どの銀行も稼ぎ頭で2~4割の利益を稼ぐ。【三菱】は海外も含むので、単純比較は出来ないが、【みずほ】は大企業部門は優秀で旧興銀のつながりもあるのかも

- 海外(グローバル/国際):【三菱】&【三井住友】が3,000~4,000億を稼ぐのに対して、【みずほ】は1,000~2,000億

- トレーディング(市場/マーケッツ):利益の絶対額、相対的にも【三井住友】の強さが際立つ

- 本社(管理/その他):【三井住友】の管理部門の少なさ(臨時従業員数が圧倒的に他メガと比べて少ない:RPAが進む)が目立つのと同時に、【みずほ】が絶対額も、相対的にも多いのが目立つ

- 経費率:この表には無いが、【三菱】が70%台、【三井住友】が62%台、【みずほ】が66%台と、【三井住友】の強さが際立つ。ちなみに1%で利益が200~300億変動

今回比較してみて、改めてみずほOBとしては悲しい気持ちになりました…。

メガバンク3行の違い(社風・待遇)

社風・待遇面の違いで解説していきます。

メガバンクのそれぞれの社風

銀行毎に解説していきます。

三菱UFJ銀行

一言でいうと、メガバンクの中でもエリート集団です。

なぜなら、ずっと1番手ですし、銀行に限らず三菱グループという組織の強さはピカイチだから。

僕も今まで10名上の三菱UFJ銀行の銀行員とお会いしていますが、

- エリートという感じの方が非常に多い

- ガツガツしなくても仕事は入ってくるよという雰囲気が漂う

- 少し昔になるが、三菱の面接でなぜ三菱なのは⁈とは一度も聞かれなかった(そりゃあ三菱でしょという様子で)

こんな社風を感じます。

三井住友銀行

一言でいうと、メガバンクの中でも体育会系です。

なぜなら、トップも住友銀行出身者が多く、強固な住友の血が入っているから。

三井住友銀行の人にも10名以上お会いしていますが、

- 特に住友の本拠地である大阪では、住友の血が強い

- 年配の人ほどド営業マンが多く、非常に優秀な方が多い

- 総合職ではない女性にも容赦なく泣かす文化で、ある意味男女平等である

- 残業時間も他のメガバンクと比べて圧倒的に多い

こんな社風を感じます。

みずほ銀行

出身母体によって結構違いがあり、それぞれ

- 第一勧銀出身:きちがいorおっとり

- 富士銀行出身:優秀でまとも

- 興銀出身:エリート

さまざまな血が色濃く残っているので、社風がはっきりしていないという印象です。

なぜなら、合併した3行がそれぞれ同じぐらい強かったので。

上司の当たり外れが特に分かれるので、一部の人を除いて活躍できるかどうかは上司次第な部分もあると思います。

同期で元ラグビー部・超体育会系の人でも上司にやられて鬱になって休職してしまったり、先輩で何度も行内表彰されている人が、次の支店で上司にやられて休職したり…

一方で、みずほでは30代前半の支店長を輩出したり、ソフトバンクとのAI審査を導入したり、LINEとの提携をしたりと、新しいことに果敢にチャレンジする社風もあります。

メガバンクのそれぞれの待遇

年収と福利厚生を数値化して解説します。

年収面

年収はみずほ銀行が一番低く、みずほ銀行を100とすると

- みずほ:100

- 三菱UFJ:105~110

- 三井住友:110~115

なので、2020/03期の業績はついに三菱を抜いてトップになりましたし、三井住友が年収も高いです。

福利厚生面

福利厚生は一番価値のある家賃補助ベースで考えて、それぞれのメガバンク出身者に聞くと、三菱UFJが一番悪いです。

三菱UFJ銀行を100とすると、

- 三菱UFJ:100

- みずほ:105

- 三井住友:105

というイメージです。また細かくは、

- 三菱UFJ:月額も年齢制限も割と厳しめ

- 三井住友:月額は一番大きく年齢制限も相応に高め

- みずほ:月額は並みだが賃貸であれば年齢制限はあまりない

なので、待遇面を総合的にみると、みずほと三菱UFJが同程度で三井住友が頭一つ抜けている感じです。

【ご参考】メガバンクとは?歴史も解説

「メガバンク」という言葉の定義は実際には無いですが、世の中的にはこのように言われています。

巨大な収益規模や資産を有する銀行・銀行グループ、あるいは1兆ドル以上の総資産を持つ銀行グループのことである。

出典:wikipedia「メガバンク」

ご存知の通り、国内では三菱UFJ・三井住友・みずほの3メガバンク体制と呼ばれています。

それでは、メガバンクの歴史を重要な部分を抜き出していきます。

三菱UFJフィナンシャルグループとは?

| 年代 | 動き |

|---|---|

| ~1900 | 名古屋銀行設立 伊藤銀行設立 第十一国立銀行+第百三十四国立銀行→愛知銀行 |

| 1901~1925 | 三十四銀行+山口銀行+鴻池銀行→三菱銀行設立 |

| 1926~1950 | 三和銀行設立→東証・大証上場 東京銀行設立 愛知銀行+名古屋銀行+伊藤銀行→東海銀行設立 |

| 1951~1970 | 東京銀行が外為専門銀行として発足 三和銀行→信託業務を東洋信託銀行に譲渡、海外拡充 東海銀行→海外拡充 |

| 1971~1990 | 三菱銀行→ニューヨーク証取上場 東京銀行→中南米向けの不良債権で衰退 |

| 1991~2000 | 三菱銀行+東京銀行→東京三菱銀行 東海銀行→ヨーロッパ5市場で上場→バブル崩壊後公的資金受け入れ |

| 2002 | 三和銀行+東海銀行→UFJ銀行 東京三菱証券+東京三菱パーソナル証券+国際証券+一成証券→三菱証券 東洋信託銀行→UFJ信託銀行 |

| 2005 | 三菱東京FG+UFJHD→三菱UFJFG 三菱信託+UFJ信託→三菱UFJ信託銀行 三菱証券+UFJつばさ証券→三菱UFJ証券 |

| 2006~2010 | 東京三菱銀行+UFJ銀行→三菱東京UFJ銀行 UnionBanCalを子会社化 モルガンスタンレー証券のIB部門承継 |

| 2013 | Bank of Ayudhya Public Company Limitedを子会社化 |

| 2014 | UnionBanCal→MUFG Americas Holdings |

| 2017 | Japan Digital Design㈱設立 |

| 2018 | 三菱東京UFJ銀行→三菱UFJ銀行 |

| 2019 | PT Bank Danamon Indonesia, Tbk.を子会社化 |

三井住友フィナンシャルグループとは?

| 年代 | 動き |

|---|---|

| ~1900 | 三井銀行創立 住友銀行創業 |

| 1901~1925 | 兵庫県下主要7行合併で神戸銀行設立 |

| 1926~1950 | 三井銀行+第一銀行→帝国銀行→東証・大証上場 住友銀行→大阪銀行→東証・大証上場 大日本無尽㈱→日本無尽㈱ |

| 1951~1970 | 日本無尽㈱→日本相互銀行→太陽銀行 大阪銀行→住友銀行に復帰 帝国銀行→三井銀行に復帰 神戸銀行→信託業務を東洋信託銀行に譲渡 |

| 1971~1990 | 神戸銀行+太陽銀行→太陽神戸銀行 住友銀行→ロンドン証取上場 三井銀行+太陽神戸銀行→太陽神戸三井銀行 |

| 1991~2000 | 太陽神戸三井銀行→さくら銀行 さくら銀行がみなと銀行を子会社化 |

| 2001 | さくら銀行+住友銀行→三井住友銀行 |

| 2002 | 三井住友銀行の親会社として三井住友FG設立 |

| 2006~2010 | SMBCフレンド証券を子会社化 日興コーディアル証券を子会社化 |

| 2013 | PT Bank BTPN Tbkの株式を取得 |

| 2014 | ソシエテジェネラル信託銀行を買収→SMBC信託銀行 |

| 2016 | 三井住友 銀行が三井住友 アセットマネジメント(現三井住友DSアセットマネジメント)を子会社化 |

| 2018 | SMBC日興証券+SMBCフレンド証券→SMBC日興証券 |

| 2019 | 三井住友カード子会社化 |

みずほフィナンシャルグループとは?

| 年代 | 動き |

|---|---|

| ~1900 | 日本最古の第一国立銀行創設→第一銀行 安田銀行創業 日本勧業銀行創業 日本興業銀行設立 |

| 1901~1925 | 保善銀行に安田銀行11行が合併→安田銀行 |

| 1926~1950 | 安田銀行+昭和銀行+第三銀行→富士銀行→東証・大証上場 帝国銀行から分割し第一銀行再建 日本興業銀行が外為取扱銀行の支手を受ける |

| 1951~1970 | 第一銀行→第一信託銀行と中央信託銀行に信託業務を譲渡 日本興業銀行がニューヨークに事務所か開設 |

| 1971~1990 | 富士銀行→日本発のロンドン証取上場 第一銀行+日本勧業銀行→第一勧業銀行 |

| 1991~2000 | 富士銀行+第一勧業銀行+日本興業銀行→みずほHD(親会社設立) 富士信託+安田信託+第一勧業信託+興銀信託→みずほ信託銀行 富士証券+第一勧業証券+興銀証券→みずほ証券 |

| 2002 | 富士+第一勧業+日本興業→みずほ銀行+みずほコーポレート銀行 |

| 2003 | みずほHD→みずほFG みずほFGがみずほ証券・みずほ信託銀行を子会社化 |

| 2006~2010 | みずほ証券+新光証券→みずほ証券 |

| 2013 | みずほ証券+みずほインベスターズ証券→みずほ証券 みずほコーポレート銀行+みずほ銀行→みずほ銀行 |

| 2014 | 委員会設置会社へ移行 |

| 2016 | DIAMアセットマネジメント+みずほ信託の資産運用部門+みずほ投信投資顧問+新光投信→アセットマネジメントOne ソフトバンクと共同出資でJ.Scoreを設立 |

| 2019 | LINE Financialとの共同出資でLINE Bank設立準備㈱設立 |

このように見ていくと、一番最初に統合して、メガバンクとなったみずほFGが今や一番下というOBとしては、少し悲しい状況が続いています。

過去には沢山の銀行があったことが伺えるので、今後も規模の小さい地方銀行を中心に再編が続きそうですね。

【ご参考】2020年のメガバンクの採用人数

コロナの影響だけでなく、ビジネスモデルの転換もあり人員削減を進めているため、競争は激しくなっているようですね。

| 2018年卒(人数) | 2019年卒(人数) | 2019年卒(増減) | 2020年卒(人数) | 2020年卒(増減) | 2021年卒(人数) | 2021年卒(増減) | |

| 三菱UFJ銀行 | 1,000人 | 959人 | ▲4.2% | 510人 | ▲46.8% | 400人 | ▲21.6% |

| 三井住友銀行 | 800人 | 667人 | ▲16.7% | 620人 | ▲7.1% | 530人 | ▲14.5% |

| みずほFG | 1,365人 | 700人 | ▲48.7% | 550人 | ▲21.5% | 510人 | ▲6.3% |

| 合計 | 3,165人 | 2,326人 | ▲26.5% | 1,680人 | ▲27.8% | 1,440人 | ▲14.3% |

ちなみに、リーマンショック前の2007年~2009年は超大量採用時代で3メガバンクで5,000~6,000人だったので、差は歴然です。

また、リーマンショック後の一番底である2011年卒で2,500人程度なので、今回はさらに落ち込んでいます。

一方で、最近の傾向として事務系の職種の採用人数を大幅に減らしているので、総合職の数自体はリーマン後ぐらいと考えるべきですね。

当時と比較するとメガバンクの人気は落ちてはいますが、いずれにせよ倍率は上がっているのは事実なので、相当な対策が必要にはなりますね。

メガバンクで求められている人物像は?

| 三菱UFJ FG | 三井住友 FG | みずほ FG | |

|---|---|---|---|

| 経営方針 | ●社会のデジタルシフトへの対応 ●社会課題解決への貢献 | ●既存ビジネスのモデル改革 ●新たなビジネス領域への挑戦 ●あらゆる面での質の向上 | ●「金融そのものの価値」を超えて、非金融を含めた「金融をめぐる新たな価値」を創造 |

| 事業戦略 | ●デジタライゼ―ション戦略 ●チャネル戦略・BPR ●ウェルスマネジメント戦略 ●法人営業におけるRM-POモデル高度化 ●不動産バリューチェーン戦略 ●資産運用ビジネス ●機関投資家ビジネス ●グローバルCIBビジネスモデル変革 ●海外運営高度化 ●人事戦略 ●コーポレートセンター運営高度化 | ●資産運用ビジネスのサステイナブルな成長 ●国内法人ビジネスの生産性向上とソリューション強化 ●海外CIBビジネスの高度化による資産・資本効率の追求 ●ペイメントビジネスにおけるNO.1の地位確立 ●グローバルベースでのアセットライトビジネス推進 ●アジアのフランチャイズ拡大とデジタル金融強化 ●法人向けデジタルソリューションの展開 | ●人生100年時代のライフデザインをサポートする資産形成とそれを支える人材育成 ●コンサルティング中心のリアル店舗とデジタルチャネルを融合した次世代店舗展開 ●グローバルな顧客の事業展開を支援すべく、アジアの顧客基盤やネットワークを活用 ●イノベーション企業への成長資金供給、産官学連携など成長加速へのオープンな協働 ●テクノロジー活用やオープンな協業を通じた新たな顧客層の開拓や需要の創出 |

| 行動軸 | ●ここでしか、創れない未来を ●金融の再創造を通じて社会に変革を起こす | ●いい子よりも、いい個になれ ●「攻め」なくして「成長」はあり得ない | ●お客さまと新たなパートナーシップを構築する ●自分の夢や目標を実現するために挑戦し続ける |

どの銀行でも事業戦略で共通しているのは、

- 個人は富裕層向けのコンサルが中心になる

- 法人向けはより社内連携によりソリューションの高度化が進む

- 他社との協業によりデジタル分野でのプラットフォーマーへの変革を目指す

- グローバルでの戦略の高度化

また、採用に関連する求める人物像は

- 今までのような「ザ・安定志向、いい子」は不要

- 挑戦し続ける気持ちとそのエピソード・経験が必要

というベースが強くなりそうです。

面接でなぜ弊行なのかと聞かれた時は?

それぞれの銀行の特徴を捉えつつ、自分の経験やエピソードを織り交ぜることが大切です。

ですので、例えばこのような感じです。

| 三菱 | トップの銀行→大学時代に何かしらのトップの組織に所属し成長した経験 グローバル展開→大学時代に何かしらの海外での経験からグローバル人材にならなければいけない必要性を感じた |

| 三井住友 | 「個」の強さ→体育会に所属していて、団体・個人競技に関わらず「個」の強さが大切であるという経験 銀行トップの厳しさ→大学時代に厳しい数々の局面を乗り越えて成長した経験 |

| みずほ | 「One Mizuho」→大学時代に周囲と連携して大きなことを成し遂げた経験 新たなことへのチャレンジ→大学時代にあまり周囲がやっていないことにチャレンジして何かを学んだ経験 |

詳細については、銀行の面接で大事な自己PR・志望動機・逆質問について解説でまとめています。

銀行の面接で大事な自己PR・志望動機・逆質問について解説

メガバンクと他の銀行との比較

メガバンクと地方銀行の横浜銀行(コンコルディアHD)とゆうちょ銀行を業績面・資産規模・拠点等で比較をしていきます。

| 三菱UFJ FG | 三井住友 FG | みずほ FG | コンコルディア FG | ゆうちょ銀行 | |

|---|---|---|---|---|---|

| 経常収益(億) | 72,990 | 53,143 | 39,867 | 3,062 | 17,995 |

| 経常利益(億) | 12,357 | 9,320 | 6,378 | 713 | 3,791 |

| 総資産額(兆) | 336.5 | 219.8 | 214.6 | 18.9 | 210.9 |

| 従業員数 | 138,570 | 86,443 | 57,264 | 4,825 | 12,517 |

| 国内子会社 | 三菱UFJ銀行 三菱UFJ信託銀行 三菱UFJ証券ホールディングス 三菱UFJニコス アコム | 三井住友銀行 SMBC日興証券 SMBC信託銀行 SMBC信用保証 SMBCコンシューマーファイナンス | みずほ 銀行 みずほ証券 みずほ信託銀行 アセットマネジメントOne みずほ情報総研 | 横浜銀行 東日本銀行 浜銀TT証券 横浜キャピタル 浜銀ファイナンス | (親会社)日本郵政 JPインベストメント |

| 国内拠点 | 750 | 447 | 464 | 292 | 234 |

| 海外子会社 | MUFG Americas Bank of Ayudhya PT Bank Danamon First Sentier Investors Holdings | PT Bank BTPN SMBC Americas Holdings | Mizuho Americas LLC PT. Mizuho Balimor Finance | 無し | 無し |

| 海外拠点 | 72 | 17 | 87 | 5 | 無し |

メガバンクは地方銀行トップの銀行グループと比べても、規模が約10~20倍とスケールがあまりに異なります。

そのため、幅広い業務ができる可能性がある一方で、埋もれてしまう可能性の方が高いので、自分を出していく必要があります。

ここまで取り上げたデータや歴史を丸暗記する必要は全くないですが、他行と比べてどのような点が強いのか、弱いのか、その内容を自分の経験や経歴とどう合致できるのか、考えていく必要があります。

今回がその準備の一つになれば幸いです。

銀行への入行からのリアル体験談を漫画でイメージしたい方はこちらをどうぞ↓↓