FP2級を取得するメリットは?

FP2級を取得することでどう活かすことができるの?

こんにちは、月間1万人が閲覧する『サトルライフ』を運営しているサトルです。そんなお悩みや疑問にお答えしますので、是非ゆっくりと見ていってください。

僕自身は、みずほFG(中堅中小・大企業・ファンド営業)→M&A仲介→資産運用系ベンチャー→Web制作・Webメディア構築の個人事業主といった決してマネしないであろう道を進んでいます。

こんな内容を解説していきます。

- FP2級を勉強することで向上するマネーリテラシーとは

- FP2級を勉強することで、どのような副業への効果があるのか

自称資格マスターの僕は、FP2級以外にもいろんな資格(FP1級・簿記2級・宅建・証券外務員1種・銀行業務検定法務&税務&財務2級・証券アナリスト1次3教科など)を取得し、独学でほぼ1発で受かってきました。

仕事は、、、でしたが、勉強はぼちぼち得意な方です。

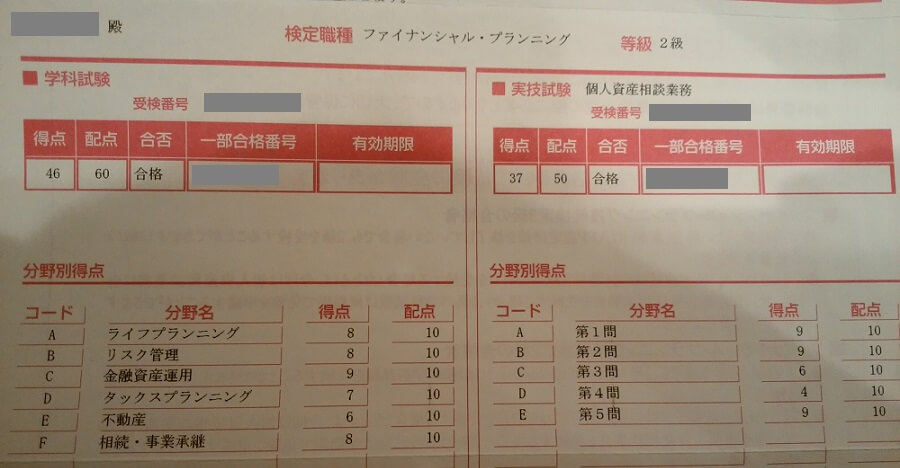

下記が実際にFP2級に合格した時の結果になります。

- FP2級の勉強を始めようか悩んでいる方

- FP2級を取得しないといけないが、いまいちモチベーションが上がらない人

この記事を読むことで、FP2級受験前のモチベーションが少し上がるはずですので、一発合格目指して頑張りましょう。

1.FP2級を勉強する一番のメリットは?【マネーリテラシ―の向上】

マネーリテラシーを向上させることで、大分生活は楽になるはずです。

なぜなら、日本の法令や制度は半端なく複雑であり、基本的には自分から申請などをしないとお金を得たり、戻ってきたりしないからです。

つまり、税額控除や補助金など申請しないと受けられないものが非常に多いからです。

逆に言うと、これを抑えておかないと、相当お金の面で人生損をしているということになります。

月に数千円~数万円は変わってくるので、結構大きいです。

あと、金持ちほどマネーリテラシーは高く、税額控除や所得控除などを上手に活用しているので、入りも多く、出る割合も減り、貧富の差が広がってしまうのです。

金融機関に勤めている方は、大抵の方はリテラシーがあると思いますが、それでも知らないことは多いはずです。

僕がFPを勉強していて、生活に関連する内容を簡単なモノから少しマニアックなものまで書き出してみます。

- 生命保険料控除

- 住宅ローンの返済方法

- すまい給付金

- 奨学金

- 財形貯蓄

- セルフメディケーション税制

- 所得控除と税額控除の違い

- 親や祖父母からの住宅資金の贈与は、一定額まで非課税

- 国民年金保険料の前払い

- 国民年金の付加保険料

簡単に解説するとこんなイメージです。

1-1.生命保険料控除

金融機関の人間であれば、知らない人はほぼいないと思いますが、それ以外の方は詳細は知らないと思います。

- 一般生命保険料控除:死亡保険、学資保険などの保険料

- 介護医療保険料控除:医療保険、がん保険、介護保険などの保険料

- 個人年金保険料控除:個人年金保険などの保険料

生命保険料控除を活用する目的で生命保険に入っている方は、これら3つの保険料控除を踏まえて保険料を計算する必要があります。

全体で同じ保険料を払っていても、保険の種類が異なるだけで、課税所得を抑える効果が半減してしまったります。

1-1-1.生命保険の種類も沢山!

大きく分けると、生命保険は4種類で、細分化すると沢山あります。

恐らくこの種類を知らずに、保険料を納めている人が99%ぐらいでしょう。

奥が深いので、そこまで細かく知らなくても良いですが、ある程度どのようなものがあるかは知っておいた方が良い気がします。

- 死亡保険:定期、終身、定期付き終身、収入保障

- 医療保険:定期医療、終身医療、ガン、所得補償

- 介護保険

- 生存保険:学資、個人年金、養老

保険加入時には、ざっくりとこの保険の違いぐらいは認識しておくべき。でないと、知らないうちにカモにされているはずです。

1-2.住宅ローンの返済方法

銀行員で知らない人はいませんが…、返済期間等が同一の場合、総返済額は元利均等返済>元金均等返済です。

ただ、その分元金均等返済の方が最初が大変ですが、当面の返済に余裕のある方は、元金均等返済の方がお得です。

1-3.すまい給付金

住宅ローン減税とは別です。

大抵、住宅を購入する際には、不動産屋が教えてくれるとは思うのですが、これは結構大きいです。

最近知人と話をしていた時にも、すまい給付金を給付要件に当てはまりながらも手続きをしていない人がいて、残念でした…。

消費税10%になってから、収入額の目安が775万円以下(家族構成で変化します)であれば、10万~50万円もらえるので、かなり大きいです。

これも自己申告です。

1-4.奨学金

様々な種類があるが、代表的な日本学生支援機構の奨学金制度も下記のように複雑です。

- 給付型奨学金:成績基準&収入基準が厳密、一部不採用の大学・短大あり

- 第一種奨学金:無利子、成績基準&収入基準が厳密、貸与金額が限定

- 第二種奨学金:有利子、成績基準&収入基準が緩やか、貸与金額は自由

こちらも当然自分で認識をして、自分から申請しなければいけません。

一つ目の「給付型奨学金」の収入基準は厳しめですが、該当する場合にはやらない手はありません。

収入区分によりますが、私大進学で最大月額7万円強もらえたりします。

1-5.財形貯蓄

金融機関の方は、知っている方が多いと思いますが、財形も下記のように3種類ありますよね。

- 一般財形:ただの給与天引きで強制貯蓄ができるというだけで、元から支出を自制できる人には関係なし

- 住宅財形:目的のために利用するのであれば、年金財形と合わせて元金550万円まで利子が非課税

- 年金財形:上記と同様

ただ、現状ではそもそもの金利が低すぎて、利子が非課税と言っても効果は薄いです。

ただ、金利が上がってくらば、安定かつ利子が非課税になるのでお得です。

1-6.セルフメディケーション税制

スイッチOTC医薬品を購入した際に、その購入費用について所得控除を受けられるというものです。

- ドラッグストア等で、医薬品を購入する際に「セルフメディケーション税制」対象商品を購入

- 世帯ごとに年間1万2,000円以上購入し、医療費控除を受けていない

- 1万2,000円を超過する額については、所得控除が可能

詳細は、厚生労働省の「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」をどうぞ。

1-7.所得控除と税額控除の違い

簡単にまとめると以下の通りです。

- 所得控除:税額を計算する前の所得(利益)から控除

- 税額控除:税額から直接控除

なので、所得控除と税額控除が同じ10万円の時に、お得なのは?

→もちろん税額控除です。

例えば、代表的なモノだとこのようなものがあります。

- 所得控除:生命保険料控除、医療費控除

- 税額控除:住宅ローン減税、株式投資などの配当金

- 所得控除と税額控除併用:ふるさと納税

1-8.親や祖父母からの住宅資金の贈与は、一定額まで非課税

通常は、親や祖父母から贈与した金額で、年間110万円超の場合には高額の贈与税がかかります。

ただ、住宅資金の供与であれば、要件はありますが最大3,000万円までは非課税になります。

- 一般贈与と比較すると、税額はかなり変わる

- 例:贈与財産が500万円の場合には、贈与税だと53万円程度なので、結構大きい

自宅を購入する際には、親から援助を受けることもあると思うので、親が多少お金を持っている世帯は、贈与税・相続税を考慮して、自宅を購入するタイミングで受けておくのが良いです。

1-9.国民年金保険料の前払い

令和2年度の国民年金前納割引制度(現金払い 前納)についてですが、

現金払いで、1年度分を前納すると、年間3,520円、2年度分の前納なら、2年分で14,590円の割引となります。

引用先:日本年金機構「国民年金前納割引制度(現金払い 前納)」

自営業の方は知っておくと、ちょっと有利ですね。

1-10.国民年金の付加保険料

これは前払いよりも将来的にそれなりにお得です。

国民年金第1号被保険者ならびに任意加入被保険者は、定額保険料に付加保険料を上乗せして納めることで、受給する年金額を増やせます。

引用先:日本年金機構「付加保険料の納付のご案内」

- 付加保険料の月額:400円

- 付加保険料で収めた分は、国民年金をもらえるようになってから2年で元が取れる

- その後は、毎年10万円程度多くもらうことができる(40年間付加保険料を払った場合)

なので、将来的な話ですが、結構大きいです。

2.FP2級を取得する他のメリット?【副業・資産運用】

マネーリテラシー向上以外にも、こんなメリットがあります。

- 副業

- 資産運用

事例を出しつつご紹介しますので、参考までにご覧下さい。

2-1.副業

比較的に簡単に開始できる副業に絡めて考えると、このようなものがあります。

などで活用可能ですので、事例等を見ていきましょう。

2-1-1.ライティング

こちらは、FP2級ライターの田中さんのコメントです。

「ライターは稼げない」という声を耳にしますが、文字単価を上げるために良い方法の1つとして「資格を取る」という方法が挙げられます。金融系のライティングでは「FP資格必須」「2級以上のFP資格保有者のみ」という資格保有者のみを募集する案件をちらほら見かけます。もちろん文字単価高めです。

引用先:Webライター 田中あさみのブログ

あと、クラウドワークス

![]()

![]() で見つけた案件はこちらです。

で見つけた案件はこちらです。

普通ライティング初心者は1文字単価1円が良いところですから、FP2級があるだけで、いきなり3倍以上です。

数ヶ月して気に入られれば、文字単価5円、6円と上げていくことが可能です。

「FP2級 ライター」とググって、直でどこかの会社に応募するのも一つです。

ただ、僕もWeb制作でお世話になっているクラウドワークス ![]()

![]() や ランサーズ が始めやすいと思います。

や ランサーズ が始めやすいと思います。

2-2-2.スキルのシェア

僕も活用していますが、ココナラ ![]()

![]() でのスキルシェアで「FP2級資格者がお金の相談に乗ります」のようにするのもありですね。

でのスキルシェアで「FP2級資格者がお金の相談に乗ります」のようにするのもありですね。

ココナラ ![]()

![]() も使いやすいですが、スキルシェアは他にも沢山のプラットフォームがあるようです。

も使いやすいですが、スキルシェアは他にも沢山のプラットフォームがあるようです。

>> ノルマに追われて辛い・辞めたいと思う営業マンが打開する方法

2-2.資産運用

これに関しては少しおまけぐらいです。

なぜなら、あくまでFP2級を取ったことで直接の資産運用が上手に出来るわけではないので。

FP2級試験の範囲に、金融資産運用という分野があり、

- 貯蓄型金融商品

- 債権

- 株式

- 投資信託

- 外貨建て金融商品

などがあったり、不動産分野もあったりなので、資産運用を始める際の入り口の知識は付きますが、FP2級の学習で資産運用がうまくいくことはありません。

それぞれの分野においての資産運用の知識がちょっとつくぐらいのイメージです。

なので、この入り口の知識を使って、資産運用に活かそうというぐらいです。

どのような仕事に活かせるかは、FP2級はどんな仕事に活かせるの?【求人・転職情報を見て解説】でまとめています。

FP2級はどんな仕事に活かせるの?【求人・転職情報を見て解説】

3.【まとめ】FP2級の勉強をマネーリテラシー向上と捉えるぐらいでも良い

今回の記事をまとめるとこのような感じです。

- FP2級を取得することで得られる一番のメリットは、マネーリテラシーの向上

- FP2級で活かせるものとすれば、副業(ライティング・スキルシェア)

- FP2級の知識を入り口として、資産運用を始めるのはあり

FP2級を教養UP・マネーリテラシー向上の機会ととらえるのもありです。

試験後には、日を追うごとに知識は抜けていくので、完全に覚えておく必要はないです。

FP学習の知識を浅く何となく覚えておいて、必要な時に「あれはどうだったっけかな」と思い出して、その場で調べればいいのです。

全くの知識が無いと、「あれはどうだったかな」とも思わないので、結果的に今回ご紹介した内容のような部分で周りよりも損をしていくのです。

FP2級の合格率・難易度は、FP2級の難易度・合格率はどのくらい?【実体験でお伝えします】でもまとめていますが、そこまで高くはありません。

FP2級合格の勉強時間は?【約60時間の独学での勉強方法を解説】にも勉強方法をまとめているので、さくっと取得してしまいましょう!