メガバンクへの就職をどうなの?

メガバンクって将来性あるのかな?

こんにちは、月間1万人が閲覧する『サトルライフ』を運営しているサトルです。そんなお悩みや疑問にお答えしますので、是非ゆっくりと見ていってください。

僕自身は、みずほFG(中堅中小・大企業・ファンド営業)→M&A仲介→資産運用系ベンチャー→Web制作・Webメディア構築の個人事業主といった決してマネしないであろう道を進んでいます。

こんな内容をまとめていきます。

- 【メガバンクへの就職はどう?】メガバンクの将来性は十分にあるが、、

- メガバンク毎に将来性を徹底比較

ここでは、これらの内容を解説していきます。

自分自身の経験、周りにいる銀行員仲間の話、ニュースを基にリアルな情報を中心にお答えします。

先に結論をいうと、もちろん3メガバンク将来性は十分にある。ただ、在籍している方に将来性があるかどうかは別問題。ただ何となくメガバンクに在籍しているだけの6~7割ぐらいの行員には将来性が無いといっても過言ではないです。

メガバンクへの就職・転職をご検討の方は是非ご覧ください。

【メガバンクへの就職はどう?】メガバンクの将来性は十分にあるが、、

それぞれの銀行については後述しますが、当然ながらメガバンクの将来性は十分にあります。

なぜなら、大企業、海外日系・非日系企業向けのサービスが充実していてしっかりとした基盤になっているし、データビジネスとオープンイノベーションの展開が可能性を秘めているので。

銀行が長い間をかけて培ってきた「信用」から得られる膨大なデータを扱うことで、ビジネスの幅も広がります。

一方で、少し気がかりなのは膨大なデータ活用やオープンイノベーションを指揮する人材とスピード感です。

母体が大きすぎて、動きが鈍くなりますよね。

こんな記事を書いている人もいました。あながち大袈裟ではないかもです。

銀行業務がスマホやネットで完結するこれからの時代、デジタル・プラットフォーマーやスマホ銀行・スマホ証券の存在感が増幅するのは間違いない。メガバンクといえども単独で対抗していくのは困難かもしれない。

いま大きな岐路に立たされていることを自覚するべきだ。中途半端のままでは、デジタル・プラットフォーマーの下請けとなってしまう日もそう遠くはないだろう。

出典:マネー現代「LINEとみずほの「ネット銀行設立」はメガバンクの変革を起こすか」

メガバンクが人員削減を進める理由と間接的な5つのリストラ計画でもまとめたのですが、すでに将来性の無い方から間接的なリストラ計画も始まっています。

5年後にはメガバンクの銀行員が、子会社の子会社の社員ような扱いになるかも…

それはきついですね。

なので、今回一番言いたかったことを先に言っておくと、メガバンク=将来はあるが、メガバンクの銀行員=将来性があるでないということです。

将来性のある銀行員と将来性の無い銀行員の特徴にもまとめていますが、入行すると分かるのですが、ただ何となくいる人間が非常に多いです。昔は僕もそうでしたし(笑)

昔はただ何となくいても年功序列だったので役職・給料は上がっていきましたが、これからは実力次第です。

特にこれから入る方はより一層。

なので、メガバンクに就職することが決まった=将来安心ということはないので、そこだけは肝に銘じて面接を受けましょう。

銀行員でも退職金を当てにできない3つの理由【メガバンクも同様】にもまとめていますが、メガバンクですら退職金は年々下がっているので、入ったらとりあえず退職金もがっぽりもらえるとか考えない方が良いですね。

銀行員でも退職金を当てにできない3つの理由【メガバンクも同様】にもまとめていますが、メガバンクですら退職金は年々下がっているので、入ったらとりあえず退職金もがっぽりもらえるとか考えない方が良いですね。

しっかりと実績を残して、ある程度まで役職が上がって、居続けることが出来ればしっかりともらえます。

それでは、メガバンク毎に将来性を徹底比較していくので、どうぞ。

三菱UFJフィナンシャルグループの将来性

日本のトップの銀行ですし、十分に将来性はあります。

2020/03期は大型減損があったので一時的に落ち込みましたが、大企業と海外日系・非日系企業に対して強いし、データビジネスの可能性を秘めているからです。

これらについて詳しく解説していきますので、業績推移、現状の動き、将来の順で記載していきます。

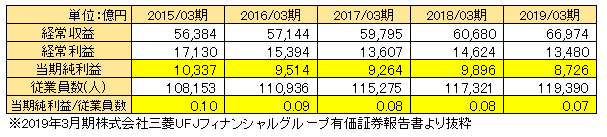

業績推移

全体の推移はこちらの表をご覧ください。

特徴は以下の通りです。

- 売上(経常収益)は増収傾向

- 低金利の影響が響いて、利益(経常利益・当期純利益)は下落気味

- 従業員数は増加しているが、1人当たりの利益は下落気味

- 意外にも3メガバンクの中では、2019/03期以外は当期純利益/従業員数が一番低い

3-2.現状の動き

現状の部門別の収益環境はこちらの表をご覧ください。

特徴は以下の通りです。

- 法人リテール:国内の個人・中堅中小企業向けのサービス提供で、あまり儲かっていない部門

- コーポレートバンキング:国内外の日系大企業向けのサービス提供で、1人あたりに換算するとグローバルCIBほどではないが、絶対数としては稼ぎ頭の部門

- グローバルCIB:非日系大企業に対するサービス提供で、米国・タイ・インドネシアで積極的に現地の銀行に出資しており、稼ぎ頭の部門。メガバンクで一番海外事業に成功している

将来性はあるのか?

十分にあります。理由は以下の通りです。

- 海外日系・非日系企業、大企業向けの収益力基盤が堅調に推移

- 個人で約3400万人、法人で約130万社から信頼を得て、集めた「情報」を使い、データビジネスの拡大余地あり

- オープンな決済制度のネットワークの提供を2020年からサービス開始予定で、グローバルにキャッシュレス化を牽引していく可能性を秘める

- 新たなオープンイノベーションの拠点を設け、有望な企業の取り込みを推進

何だかんだ、王者の三菱ですから。

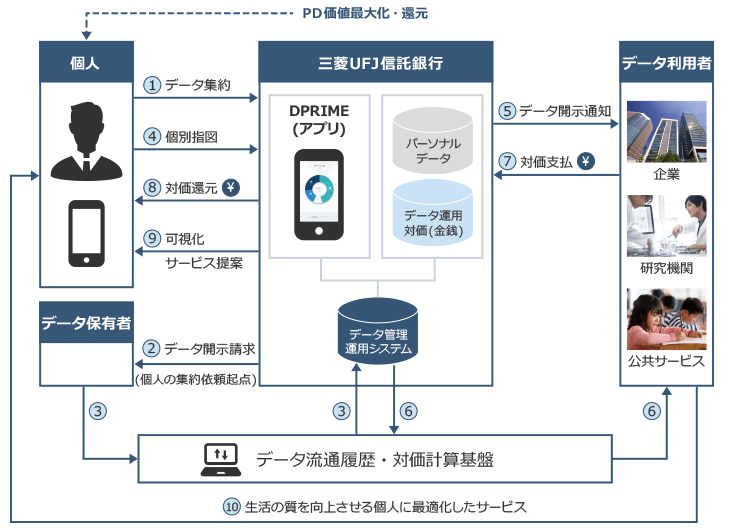

三菱のデータビジネスとは⁈

これまでのビジネスとは大きく変わり、「情報銀行」としてのDPRIME(仮称)の全体像です。

銀行の預金・為替・融資業務から変化していきますね。

オープンな決済制度のネットワークの提供とは⁈

おそらく時代を変えるであろうブロックチェーン技術を活用しています。

あらゆるモノがインターネットに接続され、あらゆる情報が交換され、物やサービスは瞬時に売買されていく。IoTが広く使われる社会では、膨大な数の少額決済を処理するネットワークが必要になる。

MUFGと米アカマイは、2社で開発したブロックチェーンを基盤とする“超高速”決済ネットワークの開発を急ピッチで進める。

出典:coindesk「三菱UFJ、米アカマイが生む毎秒100万回決済ネットワーク、秒読み開始。CTOが明かす開発現場」

さすが、王者三菱という動きです。

三井住友フィナンシャルグループの将来性

日本のNO..2の銀行ですし、将来性はあります。

なぜなら、営業力の強さ、大企業向けサービスの強さ、オープンイノベーションへ取り組みがあるからです。

これらについて詳しく解説していきますので、業績推移、現状の動き、将来の順で記載していきます。

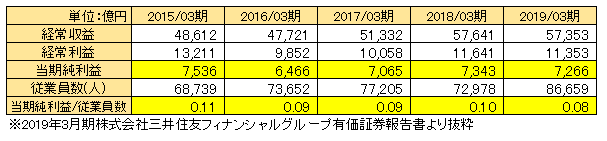

業績推移

全体の推移はこちらの表をご覧ください。

特徴は以下の通りです。

- 売上(経常収益)は増収傾向

- 低金利の影響が響いて、思い通りには利益(経常利益・当期純利益)が伸びていないが、厳しい環境下で何とか維持

- 従業員数は増加しているが、1人当たりの利益は下落気味

2020/03期は、MUFGで大型減損があったので、ついにトップバンクになりましたよね。

現状の動き

現状の部門別の収益環境はこちらの表をご覧ください。

特徴は以下の通りです。

- ホールセール:国内の中堅・大企業向けのサービス提供で、稼ぎ頭の部門である

- リテール:国内の個人・中小企業向けのサービス提供で、営業の強い三井住友でも従業員数に対しての利益が少ない

- 国際:海外の日系・非日系企業向けのサービス提供で、業績は絶好調ではないが、航空機リースやインドネシアに注力し、底堅い

将来性はあるのか?

十分にあります。理由は以下の通りです。

- とにかく他メガバンクと比較しても強固な営業力で、稼ぐ力が強い

- 大企業向けの収益力基盤は、引き続き堅調に推移

- 新たなオープンイノベーションの拠点を設け、有望な企業の取り込みを推進

- RPAの投入をいち早く推し進め、業務の効率化を推進

とにかく営業力の強いSMBCはどこにいっても強いですしね。

稼ぐ力が強いというのは⁈

日経新聞にも取り上げられていますが、

三井住友も稼ぐ力を磨き続けてきた。業務の効率性を示す経費率は前期に62.8%と三菱UFJを7ポイント強引き離す。実質業務純益では19年3月期に初めて逆転していた。

出典:日経新聞「三井住友FG、初の純利益首位に 三菱UFJを逆転」

やはり一人一人の営業力ですかね。

オープンイノベーションの取り組みとは⁈

こんな取り組みをしています。

SMBCグループでは、2017年11月に、金融APIの新たなユースケースの共創をテーマとしたワークショップ『SMBC API 婚活』を開催いたしました。ベンチャー企業や大手製造業・運輸業などの多種多様な企業とSMBCグループ各社が、自由にアイディエーションを行ったことで、新しいビジネスの種の創出に繋がっております。

出典:日経新聞「三井住友FG、オープンイノベーションワークショッププログラム「SMBC Brewery」を展開」

RPAってどこまで進んでいるの⁈

SMBCは他メガと比べても相当効率的な業務を進めていますね。

1400台以上のソフトウエアロボット(ソフトロボ)を稼働させ、年間100万時間以上のPC作業を削減――。RPA(ロボティック・プロセス・オートメーション)活用で桁違いの成果を出しているのが三井住友銀行をはじめとする三井住友フィナンシャルグループ(FG)だ。

出典:日経×TECH「RPAで年100万時間超を削減した三井住友FG、ソフトロボ1400台開発の極意」

これが、経費率の低さにも影響しているのです。

みずほフィナンシャルグループの将来性

日本NO.3の銀行ですし、将来性はあります。

なぜなら、大企業向けサービスの強さとオープンイノベーションへの積極性があるから。

あらゆる面でソフトバンクに依存しているのは少し不安定要素ですが。後述します。

これらについて詳しく解説していきますので、業績推移、現状の動き、将来の順で記載していきます。

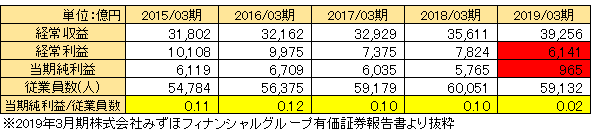

業績推移

全体の推移はこちらの表をご覧ください。

特徴は以下の通りです。

- 売上(経常収益)は増収傾向

- 低金利の影響が響いて、利益(経常利益・当期純利益)は下落気味

- 2019/03期は、システム刷新による減価償却費用で一時的に利益が大幅に減少

- 従業員数は増加しているが、1人当たりの利益が下落気味

- 意外にも3メガバンクの中では、2019/03期以外は当期純利益/従業員数が一番

現状の動き

現状の部門別の収益環境はこちらの表をご覧ください。

特徴は以下の通りです。

- リテール・事業法人:国内の個人・中堅中小企業向けのサービス提供で、全く儲かっていないお荷物部門

- 大企業・金融・公共法人:国内の大企業・金融保人・公共法人向けのサービス提供で、利益の絶対数は大きくないが、従業員数に対して効率的に稼いでいる部門

- グローバルコーポレート:海外進出日系・非日系企業向けのサービス提供で、稼ぎ頭の部門。ベトナム・タイ・インドネシアを中心に展開するが、三菱と比べると見劣り

ただ、最近のニュースでもソフトバンクのメイン行としてソフトバンクへの依存度が高いのが気になりますね。ソフトバンク次第と言うか…

これが続かいないと信じてますが、続いてしまったら、みずほも大打撃かもですよね。

将来性はあるのか?

将来性はあります。理由は以下の通りです。

- 大企業向けが強い

- 銀信証の連携が他メガよりも強い

- ソフトバンクと共同で「情報銀行」に参入

- みずほ・ゆうちょ・地方銀行など約90の銀行で共同で進めた仮想通貨の「Jコイン」プロジェクト、LINEとの「LINE Bank」、ソフトバンクと共同で個人ローンのためのAIスコアである「J.Score」など積極的

他メガと比べると少し弱いです。ただ、銀信証連携、IT企業との連携など、他メガに先駆けて新規施策に取り組んでいる精神はOBながら良いと思います。

ソフトバンクとの情報銀行とは⁈

ここでもソフトバンクかと言う感じですが、

みずほ銀行とソフトバンクは2020年春、利用者の同意に基づいて個人データを預かり、第三者の企業に提供する「情報銀行」を共同で始める。両社は個人の信用力をAIでスコアリングする事業を手がけており、ここで得た職業や年収、趣味などの個人情報を活用する。2グループの顧客基盤は大きく、データビジネスが本格的に広がるきっかけになりそうだ。

出典:日経新聞「みずほ、情報銀行に参入 ソフトバンクと共同で個人データ企業に仲介 来春、顧客十数社に提供」

これからもソフトバンクとの蜜月関係は続きますね。

【まとめ】メガバンクの将来性は十分にあるが、大きく変貌する。

今回の記事をまとめるとこのような感じです。

- メガバンクはオワコンでない、将来性は十分にあるが形は大きく変わっていく

- メガバンクの将来性とメガバンク銀行員の将来性は別問題で考えた方が良い

- それぞれメガバンクの特徴はあるが、大企業・海外日系・非日系企業向けサービスの収益基盤があること、情報銀行への変貌、オープンイノベーションへの取り組みなどから将来性は十分にある

一方で、組織が大きすぎてスピード感に欠けること、役員がIT化の流れに乗れるか怪しいことが不安要素です。

なので、これから外部からIT企業の社長などが役員に入ったりして、組織が変わっていかざるを得ないでしょう。

冒頭にもお伝えしましたが、メガバンク=将来性あり、メガバンクの行員=将来性ありではありません。この流れはより一層強まるし、結局は個人の力がどうかが問われる。

メガバンクには将来性はありますし、年収もやはり相当いい方ですので、やはり狙っていきたいという方には、下記の記事がおすすめです。